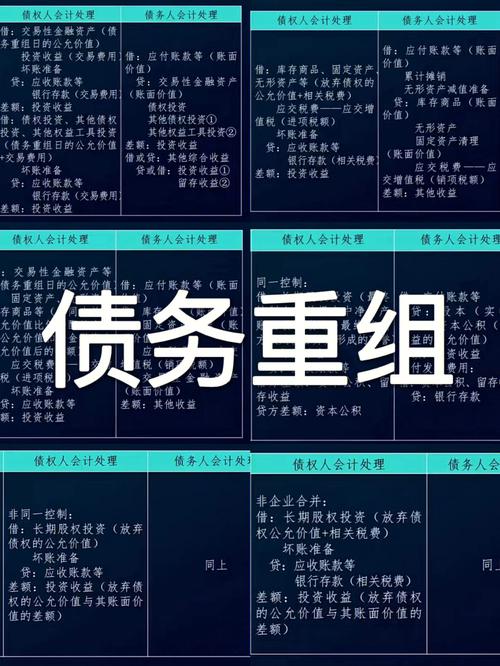

债务重组的四种方式及会计处理

第一,以资产清偿债务

对于债务人企业来说,债务人企业应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益;对于债权人企业来说,债权人企业应当将重组债权的账面余额与收到的现金之间的差额,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

第二,将债务转为资本

对于债务人企业来说,债务人企业应当将债权人放弃债权而享有的股份面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。重组债务的账面价值与股份的公允价值总额之间的差额,计入当期损益;对于债权人企业来说,债权人应当将享有股份的公允价值确认为对债务人的投资,重组债权的账面余额与股份的公允价值之间的差额,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

第三,修改其他债务条件!

对于债务人企业来说,修改其他债务条件的,债务人应当将修改债务条件后债务的公允价值作为重组后债务的入账价值。重组债务的账面价值与重组后债务的入账价值之间的差额,计入当期损益;对于债权人企业来说,修改其他债务条件的,债权人应当将修改债务条件后债权的公允价值作为重组后债权的入账价值,重组债权的账面余额与重组后债权的入账价值之间的差额,计入当期损益。债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

第四,以上三种方式的组合,是指采用以上三种方式共同清偿债务的债务重组方式。

债务重组以现金清偿债务、非现金清偿债务、债务转为资本、修改债务条件等方式的组合进行的,债务人应当依次以支付的现金、转让的非现金资产公允价值、债权人享有股份的公允价值冲减债务的账面价值,最后再按《企业会计准则第12号———债务重组》第七条的规定处理;而债权人则应当依次以收到的现金、接受非现金资产公允价值、债权人享有股份的公允价值冲减重组债权的账面余额,再按《企业会计准则第12号———债务重组》第十二条的规定处理。由于混合重组会计处理方式是根据前述三种方式依次进行的

什么是减记债

指债务在规定期限内无法偿还,并且确定无能力偿还时。通过债务重组,减少账面上的债务,将过多的债务通过股权转换,展期,回购机制进行重组。 这种情况多发生在国有企业和国家债务中。

降两金减负债指的是

企业财务里降两金中的两金,企业成品点用资金和应收账款资金。过高的两金占用,会造成金融风险加剧和经济秩序混乱。企业应加强财务分析,建立健全的两项资金占用预警制度。

企业的减负债就是企业要减少债务。如减少银行借入的长、短期贷款,欠其他单位的货款,未缴税款,欠付员工的工资等。

为什么负债的利息可以抵减所得税

负债筹资比如债券,它的利息也就是债券利息是在税前支付的,企业可以少缴纳部分所得税,所以说有抵税作用。

因此,企业债券的税后资金成本为K×(1-T),由于投资者追求的是税后投资收益率,因此,资金成本通常也是以税后来表示的。所以减少了资金成本。

融资减债啥意思

融资减债是指企业通过融资手段来筹集资金,然后用这些资金来偿还债务。这种做法可以帮助企业降低债务负担,改善财务状况。融资减债的方式可以包括发行债券、股权融资、银行贷款等。通过融资减债,企业可以减少债务压力,提高资金流动性,为企业的发展提供更多的资金支持。同时,融资减债也可以提升企业的信用评级,降低融资成本,增强企业的竞争力。

工商银行债务抵消一天扣几次

一次。

工商银行信用卡抵销权一天只会扣除一次。一般抵销权是在信用卡到还款日期而持续没有进行还款的情况下,银行才会使用抵销权,简单来说就是持卡人在还款日按时还款或者是在信用卡最后还款期限前完成账单的还款额还款后,银行就不会运用抵销权了。信用卡还款方式有两种,一种是持卡人主动还款,另一种是到期自动还款,如果持卡人与银行协商了还款,那么在未到还款日时就不会进行自动扣款还信用卡。

银行使用这项权利,主要就是因为持卡人长期逾期欠款不还,然后银行就可以直接通过持卡人在本银行的储蓄扣款抵债。在执行过程中主张行使抵销权时,持卡人也可以要求停止,不过需要在程序终结前提出,这是执行程序中使用抵销权最基本的一个要求。

抵销权从其作用性质上来看是一种形成权,就是依据一方当事人意思表示即可成立。但它又是从属于债务而存在的,所以债务的情况以及存在与否都决定者抵销权是否存在,及能否行使。

抵销权因为产生的原因不同,所以可以分范围法定抵消和约定抵消,其中法定抵消指的是根据法律规定的条款为条件来抵消,在具备条件的情况下,依据当事人一方的意思就可以使用抵销权;约定抵消指的时双方当事人协商一致的情况下,让自己债务与对方的债务发生抵消。

根据工商银行的债务抵消政策,一般情况下,债务抵消会在每天进行多次扣减。具体扣减次数取决于债务抵消的具体操作流程和银行的内部规定。

通常情况下,银行会在每天的特定时间段内进行债务抵消操作,以确保及时准确地扣减债务。因此,一天内可能会有多次债务抵消操作,具体次数可能会因银行的政策和操作需求而有所不同。

债务货币化通俗解释

债务货币化,又称财政赤字货币化,简称“直升机货币”,是指中央银行通过印钞货币为政府债务提供融资。主要有四种操作方式:

1、现金划入国库,即中央银行直接为政府支出发行法定货币;

2、中央银行购买政府债券,即中央银行直接在一级市场购买零息永续债券;

3、债务减记,即:央行直接从资产负债表上减持国债规模,以减轻政府债务负担;

4、转债,央行将持有的国债转为零利息的永久性债券,政府不必还本付息。

还没有评论,来说两句吧...