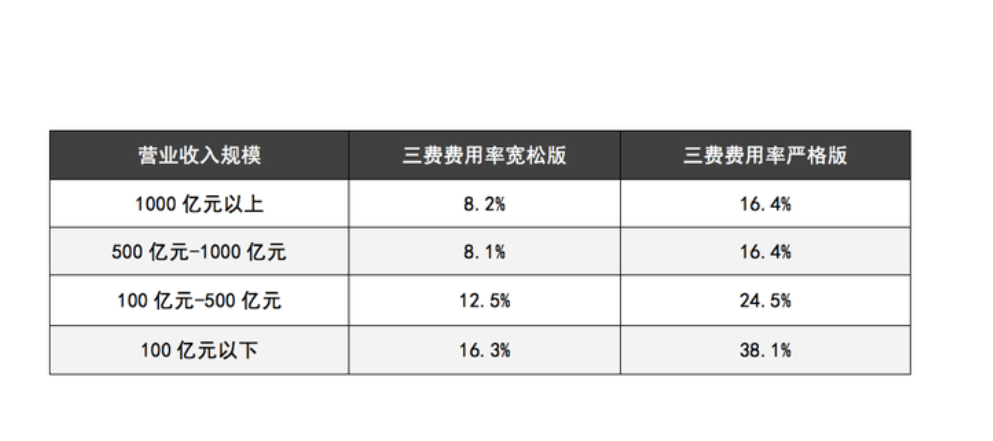

文章目录:

一、营业费用包括什么

营业费用是企业在经营活动中支出的各种费用,包括但不限于以下几个方面:

- 销售费用:包括广告费用、市场营销费用、促销费用等,用于提高产品和服务的知名度和销售量。

- 管理费用:包括行政人员工资、办公设备费用、办公用品费用、培训费用等,用于支持企业内部管理和运营。

- 财务费用:包括利息费用、汇兑损益、汇率风险损失等,用于支持企业财务活动和资金管理。

- 研发费用:包括研发人员工资、研究设备费用、专利申请费用等,用于支持企业技术研发和产品创新。

- 折旧及摊销:包括固定资产折旧、无形资产摊销等,用于计提企业资产价值消耗的费用。 以上是一些常见的营业费用,具体根据企业的行业和经营活动而定。企业应该科学合理地控制营业费用,以保证经营活动的可持续发展。

二、营业费用包括哪些

营业费用是指企业在日常经营活动中发生的、与销售、管理相关的费用。一般来说,营业费用包括以下几个方面:

- 销售费用:包括广告宣传费、促销费、市场调研费、业务招待费等。这些费用都是为了促进产品销售和品牌营销所发生的费用。

- 管理费用:包括人力资源管理费、办公室费用、信息技术支持费、企业咨询费等。这些费用是为了支持和管理企业日常运营所发生的费用。

- 研发费用:包括研究开发费用、产品设计费用、专利申请费等。这些费用是为了支持企业的研发创新所发生的费用。

- 财务费用:包括银行贷款利息、保险费、汇兑损益等。这些费用是为了支持企业的融资、保险等财务活动所发生的费用。 营业费用是企业在经营过程中不可避免的成本,在控制成本的同时需要充分发挥其促进销售、提高企业竞争力的作用。

三、营业费用包括哪些科目

营业费用包括运输费、装卸费、包装费、保险费、广告费、展览费、租赁费等科目。

运输费:指将产品从生产地运送到销售地所发生的费用,包括物流运输费用、运输工具租赁费用等。

装卸费:指将产品从运输工具上卸下或装载到运输工具上所发生的费用,包括人工搬运费用、装卸设备使用费用等。

包装费:指对产品进行包装所发生的费用,包括包装材料费用、包装人工费用等。

保险费:指为保障产品在运输、储存、销售等过程中发生的意外损失而支付的费用。

广告费:指为宣传和推广产品而支付的费用,包括广告制作费用、媒体发布费用等。

展览费:指参加展览会所支付的费用,包括展位费、展品运输费用等。

租赁费:指为使用租赁设备、场地等而支付的费用。

四、营业费用归到哪个科目

营业费用归到销售费用科目。

根据新会计准则,营业费用已被归类到销售费用科目中。营业费用是指企业为销售商品或提供服务而发生的费用,包括与销售活动直接相关的各项支出。这些费用通常包括销售人员工资、广告费、促销费、物流运输费、咨询费、银行手续费等。将营业费用归到销售费用科目中的目的是更好地反映企业的经营成本和销售活动的相关费用。这样做有助于提高财务报表的准确性和可比性,使企业能够更好地评估销售活动的效益和成本。

五、什么是营业费用?

营业费用就是科目。新会计准则已不再使用营业费用科目,改为销售费用科目。销售费用:企业在销售产品、自制半成品和提供劳务等过程中发生的费用,包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。

属于“销售费用”科目

营业费用是指企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。旧会计准则叫营业费用,新的会计准则下叫销售费用,即在新会计准则下销售费用=营业费用。

执行新会计准则的企业用销售费用科目。执行企业会计制度的企业用营业费用科目。

销售费用是指工业企业在销售产品、自制半成品和提供劳务过程中发生的各项费用,以及专设销售机构的各项经费。

企业发生的销售费用是通过“销售费用”科目核算的,使用该科目时需注意:

(1)本科目核算企业销售商品和材料、提供劳务过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、 折旧费等经营费用。

企业发生的与专设销售机构相关的固定资产修理费用等后续支出,也在本科目核算。

(2)本科目可按费用项目进行明细核算。

(3)销售费用的主要账务处理。

①企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“库存现金”、“银行存款”等科目。

②发生的为销售本企业商品而专设的销售机构的职工薪酬、 业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、 “累计折旧”等科目。

(4)期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

「例」某企业2007年3月为销售产品本月发生展览费、运输费、保险费共计8 000元,以银行存款支付。该公司账务处理如下:

借:销售费用 8 000

贷:银行存款 8 000

「例」A企业本月销售部发生的各项经费共9 500元,其中销售部门人员工资3 400元,应计福利费476元,固定资产折旧500元,领用修理用材料600元,以银行存款支付其他费用4 524元,该公司账务处理如下:

借:销售费用 9 500

贷:应付职工薪酬——工资 3 400

——职工福利 476

累计折旧 500

原材料 600

银行存款 4 524

销售科目

1、本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

2、本科目应当按照费用项目进行明细核算。

3、销售费用的主要账务处理

(1)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(2)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。

4、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

还没有评论,来说两句吧...