微信上有许多号称炒股大师,邀请你加入QQ群免费带你炒靠谱吗

突然看到好友申请有个红色光点,打开一看,居然是个美女哦。

- 看到清新脱俗的美女头像,禁不住点开朋友圈想去了解更多的生活信息。昨天的动态更新是在一个度假村,吃着甜品,微风吹过发丝舞动,美不胜收。再看文字备注:“昨天跟着某某老师赚的好爽”。

遇到这种千万不要以为是桃花运来了,不要幻想着白富美从茫茫人海中找到了自己。很可能是骗子盯上了你。

每一次股市火爆的时候,各路骗局都会层出不穷。前段时间浙江就抓获了一起。

浙江永康警方打掉一炒股投资诈骗产业链 抓获20人

图片来源新华网截图

- 新闻中的受害者是一位女士,就是太信任“炒股导师”。套路一样是通过陌生好友添加,加上好友后直接被拉进一个“股票交流群”,群里氛围非常火热,每天晚上都会有直播还有推荐股票时段。

“导师”在讲课时会透露所谓的内部消息:“某某股票会大涨,有主力进场”。起初这位女士并不十分关注,但随后几天那几只股票真的大涨了,而且群里一大堆人都说自己赚到了,这个时候就有点动心了。

于是咨询了所谓的“导师”,通过其发送的链接下载“某某证券”APP,刚开始投入了5万元,并且出于谨慎还特意试着提现,发现很快钱就到账了。这样就完全放心了,彻底相信这是一个“好生意”。

看着自己账户上的数字涨当然非常开心,自然地就希望获得更多的内部资料,但是想要获得更多资料是需要投入更多资金的,于是投入进去的钱越来越多,直到有一天突然发现无法登录了,群也被解散了,发现自己被骗了。

往往这种骗局正是利用人们想赚大钱的心理,同时通过群里大量的托来鼓吹自己赚到钱,使人们好奇、羡慕,在糖衣炮弹的轰击下失去理智而上钩。(可能你永远想象不到一个50人群49人是托,是什么感受)

如果牛市来了,我想要学习投资,怎样才能防骗呢?

1、去实体营业厅开户,只下载正规软件,不轻易点击陌生链接。

- 无论是短信内部还是好友信息发送的链接都不要轻易点开。有些恶意链接会隐藏着病毒盗取个人信息、威胁资金安全。

开户时最好去实体店,证券公司的营业厅,对于很多注意事项工作人员都可以提醒你。

2、心态平和,不幻想天上掉馅饼,不幻想一夜暴富。

- 当我们遇到有人天天都在鼓吹自己赚到钱,每天都可以不用工作,只要动动指头就能实现财富快速增长,这个时候我们就要冷静想一想了。

既然他可以那么容易赚到钱,为什么要告诉我们,让我们去抢他的赚钱机会吗?都说股市上是闷声赚大钱呢。

既然收益率奇高无比,为什么他不砸锅卖铁喊上自己的亲朋好友,偏偏要喊上你呢?

3、记住一句话:收益和风险成正比。

鼓吹无风险但是收益率奇高的,这种就很危险了!银保监会主席曾经在演讲中说过:“理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。

投资有风险,入市需谨慎!

更多交流请关注@老师牛牛达

不靠谱。行情一好,各种炒股大师到处现身,微信上就有许多号称炒股大师,邀请你加入QQ炒股群,兔费带你炒股赚钱,是不是靠谱呢?结果就是一句话骗你没商量。

一、不要相信所谓的炒股大师。只要行情火爆,社会上就会出现各种各样的炒股大师,通过电话、微信、QQ等各种通讯工具,装扮成青春少女拉你进群,说是免费带你炒股赚钱,切记天上不会掉馅饼,世上没有免费的午餐,所谓的炒股大师都是一些骗子,带你炒股的目的就是让你高位接盘,他们乘机出货,千万不要相信所谓的炒股大师。

二、不要进炒股群吃亏上当受骗多。群里的各种各样的人都是骗子装扮,分工明确,让你相信他们推荐的股票能赚钱,群里的人除了你自己,其它的人都是鼓功你听大师的买股能赚大钱,慢慢丧失警惕心吃亏上当。

三、进炒股上当受骗要及时报警挽回损失。总是有一些人经不起诱惑被人拉进群炒股,上当受骗损失惨重。不幸遇到了这种情况,必须要果断退群,保留好证据,及时报警,尽量挽回经济损失。

能靠谱吗?如果都是专家,股神,谁会把自己挣钱发财的门道告诉你。尤其是股票市场。靠得就是先知先觉,靠消息炒作的。他们的所谓方法都是从以前股票的走势,市场的运行规律中总结抄袭过来的,都是马后炮,连被称为“股神“的巴菲特都有失误的时候,损失惨重。就如同网络上的一些加入QQ群就教你日入上千的虚假广告一样,大不靠谱了。不论这些“专家"出于什么目的。如何宣传。大家都不要轻信。天下沒有免费的午餐!

历史上破发的股票后来怎么样了

谢谢悟空小秘书邀请!

破发是股市的一个专有名词,意思是指股票跌破发行价,一般是指新股发行与再融资发行之后一段时间的表现,但就我们A股市场来讲,破发一般是指新股破发,那么具体是什么样的呢?

一,A股历史上的破发潮

A股历史上有过数次破发潮,大多数发生在熊市或者市场比较萎靡的阶段,1996年,2004年,2008年和2010年,这四次破发潮中表现较为明显。

而最近一段时间的市场,也再次有了新一轮破发的架势,一方面是发行的老次新股,连续阴跌之下击穿发行价,另一方面是最近出现了一批新股上市不久后破发,从华熙生物,到渝农商行,再到近期浙商银行上市5秒盘中破发,进一步引起了大家对于新股破发的担忧。

二,新股破发的原因分类

从A股的新股破发具体情况来看,主要分为两大类,一是行情因素,例如2004和2008年,都是深处于大熊市当中,市场情绪偏弱,导致新股常跟随市场调整而破发,另一类是估值问题,2010年的破发潮表现的非常明显,当然其中也叠加了市场行情因素,但更多的还是估值问题,例如华锐风电等新股多以上百倍的市盈率发行,导致市场用脚投票。

而这次更多的还是行情因素,因为新股发行的估值普遍不高,主板不超过23倍,科创板动态发行,一般也不会偏高,主要还是赚钱效应不足,做多情绪不强,导致资金打新之后容易抢跑,而又没有人愿意接,导致市场多空力量不匹配而破发。

三,新股破发后都怎么样了?如何应对?

新股破发之后都怎么样了?基本上也可以分为两类,一种基本再也回不去了,类似华锐风电和一些传统行业,要么因为发行估值过高,要么因为行业走下坡路,然后导致股价长期趴在地上,另一类是重新站起,短期的破发是市场情绪导致,公司的基本面与业绩增长,还是在未来有保障,然后公司又重新走了出来,一些白马股身上也有这样的影子,阿里巴巴美股上市时也是如此。

所以,破发并没有那么恐怖,遇到破发,要区分是哪一种原因所导致,是估值过高,还是市场太弱,而对于不同的个股,更要具体情况具体分析,是公司未来前景不好,还是被市场错杀,如果是估值过高,前景不好,那么注意规避,如果估值尚可,成长性也不错,更多是因为市场情绪,那么此时的破发反而有可能提供更好地介入机会。

原创不易,欢迎点赞留言互动,祝大家股市长红!

破发的股票,那是发行价过高或市场属于上涨期间还是下跌期间?1元的面值,规则上规定溢价发行,但每个国度市场不同,发行价高低和发行量多少大小有直接关系,从而影响到发行上市后,“破发”都是正常现象。经营稳健正常的公司,企能破发。“破发”又不影响公司经营和生产。

破发股后来怎么样我可以跟你分享一下,其中一只破发股叫做养元饮品。

这只股票在上市的时候涨了44%,第2天就开始下跌,到目前为止一直没有超过它的上市,第1天上涨的价格。

也就是说在熊市的时候或者是在震荡市的时候,这种破发股基本上不会再上涨到第1天上涨的位置。

你还可以看一看中国石油,很多人不都是说嘛,当初中石油最高买进去的,一直套了十几年,叫做什么?问君能有几多愁,恰似满仓中石油。当时如果买中石油的人直接买了房子,那就不只是套了几倍,应该是翻了好多翻。

所以一般来说破发股的股票基本上都是质地不好的,但是也要明白,如果一个市场出现破发的股票,就等于说是这个市场已经处于一个熊市的状态,一定要千万小心,不要再动手动脚去买股票。

五月国债又发行了,大家会买么

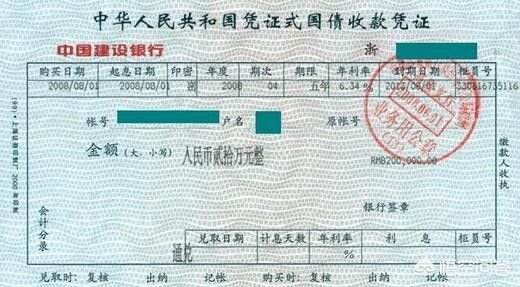

喜欢债券投资的朋友,储蓄国债是不错的选择,不仅安全性非常高,而且利率往往高于同期定期存款利率,但因为每期发行量较小,而且这次的储蓄国债两期都是凭证式国债,只能到银行柜台购买,因此能否买到还是另一回事。

国债是财政部代表国家发行的社会借款凭证,投资者为债权人,国家是债务人,因此有国家信用保证,保本保息固定期限,固定利率,虽然不在存款保险条例保护范围之内,但由于国家信用是最高信用,因此安全性远远高于银行存款,且没有偿付限额。目前我国经济总体运行平稳,正在由高速发展向高质量发展转变,负债率在国际警戒线以下,GDP总量位居世界第二,有充裕的到期偿债能力,投资者完全可以放心购买。

储蓄国债为什么不容易购买成功?一是每次发行量不大,这次发行的第三期总量只有300亿,3年期利率4%;第四期200亿,5年期利率4.27%。总共发行500亿,除机构投资者份额外,分散到全国20多家商业银行,平均每家承销应该不到20亿,再分散到各网点,也就更少了;第二,销售时间短,从5月10日到19日只有10天时间,有些人因为资金没有及时安排过来,也会错过机会;第三,本次发行的是凭证式储蓄国债,因为需要纸质凭证,故无法使用手机银行购买,只能到柜台排队购买,这给很多年轻朋友带来了困扰,哪有时间和大爷大妈拼啊!

储蓄国债综合性价比略输同期大额存单,但低门槛更适合大众投资者。就3年期而言,票面利率仅4%,而3年期大额存单国有银行和股份制银行利率在4.07-4.18%区间,普遍高于3年期国债利率,而城商行和农商行等地方性小银行3年期大额存单利率一般上浮55%,达到4.2625%,提前支取同样靠档计算利息,且提前支取没有手续费,储蓄国债提前支取手续费0.1%,且持有不超过6个月的不计利息。

5年储蓄国债票面利率虽然达到4.27%,但与小银行的3年期大额存单利率4.2625%基本持平,但提前支取同样支付手续费0.1%,且因时间跨度太长,流动性表现还是相对较弱的。因此,储蓄国债投资更适合于投资金额20万以下,且几乎没有流动性(经商创业或大宗采购等)需求的中小投资者,尤其是老年客户朋友。但与上次发行的地方债相比还是很划算的,虽然5年期地方债是每年付息,但利率只有3.31%,且地方信用肯定不如国家信用等级高,持有期间价值还要受到市场行情波动影响(目前大部分低于发行原价),抢先尝鲜的投资者还是有些后悔。在没有充分了解债券投资常识的情况下,贸然投资难免交学费。

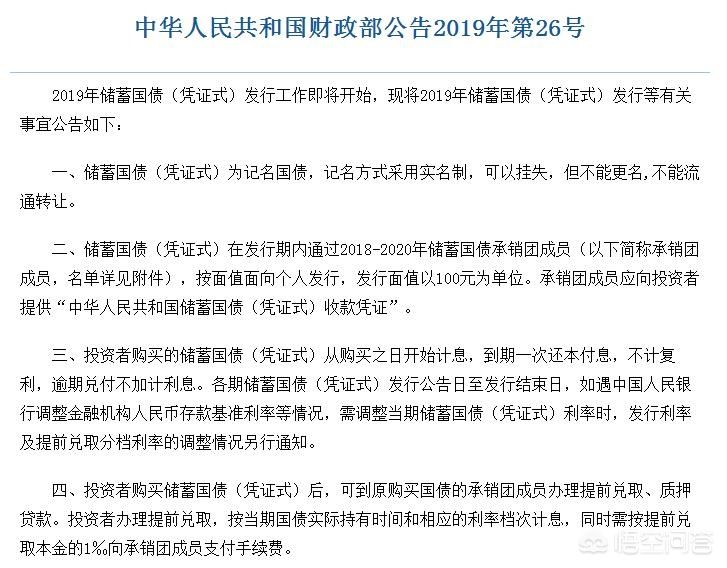

继4月份电子储蓄国债试点“随到随买”后,5月6日财政部公告,5月10将发行第三期和第四期凭证式储蓄国债,两期最大发行额为500亿。

至于大家会不会买?可以肯定的告诉您,一定会有人买,而且这500亿很快会销售一空,我们来看看本次发行的国债是什么情况就知道了。

1、国债收益率比较高

本次发行的国债,第三期为3年期限,利率为4%,最大发行额为300亿,提前支取分档计息,不足半年的没有利息;超过半年不足1年的按0.74%计息;超过1年不足两年的按2.47计息;超过两年不足3年的按3.49%计息。

第四期为5年期限,票面利率4.27%,最大发行额200亿,提前支取3年以内和第三期相同,满3年不满4年按3.91%计息,满4年不满5年按4.05%计息,利率更高。

同等情况下,银行存款2年期利率中为2.1%,3年期利率为2.75%,国债利率相当于银行存款利率上浮36-66%。要知道,国债只需要100元就可购买,比银行存款划算得多,肯定会有大量银行定期存款转购国债。

2、国债收益率是固定的

众所周知,余额宝规模超过1.9万亿,货币基金总量超过13万亿,但是货币基金的平均收益率仅有2.5%左右,持有国债超过1年利率就高于余额宝了,如果持有更长时间,收益率会远远超过货币基金。支付宝里的定期理财产品,很多收益率都低于国债,因此,余额宝等货币基金里的资金也会向国债转移,所以国债不愁卖。

最关键的是,货币基金和理财产品收益率是浮动的,有的甚至可能亏损,国债收益率是固定的,而且是稳定的正收益,绝不会亏本。

能与国债匹敌的只有银行大额存单,但是,大型国有银行的大额存单最高利率仅有4.125%,而且发行期不固定,信息不如国债透明。

3、国债安全性高

国债收益被称为无风险利率,就是因为它的安全性是最高的,是以国家信用背书的。银行存款的安全性还需要存款保险基金保障,国债的安全性是天然的,不需要其他任何保障,只要国家存在就行。

由于国债收益率和安全性匹配良好,无论您是保守型、稳健型还是激进型投资者,可以说都适合投资国债,所以国债的潜在用户群体非常大。

基于上述分析,500亿的国债规模不大,收益率很高,提前支取还分档计息,所以绝对不愁卖,更何况还有机构也会投资。要知道,原来发行凭证式国债,很多老年人都是彻夜排队抢购的。

5月份的两期国债是凭证式国债,非常适合中老年朋友购买,喜欢的可以在5月10日-19日到银行柜面购买,销售国债的银行有工商银行、农业银行、建设银行、中国银行、交通银行等国债承销团成员单位。

据了解,今年储蓄国债(凭证式)第三期和第四期目前正在发售中,发行日期自5月10日至5月19日。由于此次发行的为凭证式国债,很多在今年3月份没有买到第一期和第二期的市民早就期待着这一天呢。因此,凭证式国债从来都不缺投资者,而且几乎都是老年人购买。

什么是国债?

国债又称为国家公债,是以国家信用为基础,按照一般债券的原则,通过向社会募集资金而形成的债权债务关系。简单来说,就是国家向老百姓打的“借条”,按期兑取。

由于国债是以国家信用做担保的,也就成为市场上所有理财产品中信用等级、安全系数最高的。故而将国债又称为“金边债券”。可能很多人都知道存款类产品比较安全,那比起银行一般性存款有《存款保险条例》来说,国债与银行存款哪个更安全呢?

答案是显而易见的,银行信用等级永远不会超过国家信用。可以负责任地说,只要是国家信用不破产,国债就是最安全的。反过来说,如果国债都不能兑取时,银行一般性存款就算是有保险保护也无济于事了。

国债的分类及特点

国债通常分为储蓄国债和记账式国债,而对于个人投资者来说,最为熟悉的应该就是储蓄国债,广大市民购买的也正是储蓄国债。

储蓄国债分为凭证式国债、电子式国债两种:

一、凭证式国债。凭证式国债的前身就是国库券,顾名思义,它是一种纸质凭证形式的国债,以“中华人民共和国凭证式国债收款凭证”来记录投资者的债权。有点类似银行定期存单,但利率通常又高于银行的定期存款利率。本息有国家信用做担保,风险极低,且免缴利息所得税。也正因为凭证式国债的这些优点,备受老年人的青睐,成为他们眼中低门槛、高性价比的靠谱投资方式。

凭证式国债的兑取形式为,到期后一次性兑付本金和利息。此次5月份发行的第三期和第四期储蓄国债就属于凭证式国债。

另外,凭证式国债通常都是在承销团成员的银行柜台办理购买事宜。而且不可以上市交易,但支持随时到银行网点兑取现金,但如果要提前兑取的话,会被银行按照千分之一收取手续费。

二、电子式国债。所谓电子式国债就是以电子记账的形式取代了纸质凭证,用于记录债权。而且购买电子式国债更加方便,不仅可以通过银行网点柜台办理,也可以登录网上银行购买。

电子式国债的兑取方式为,每年付息一次,到期还本。

国债的收益率

从今年3月份发行的凭证式国债、4月份全月发行的电子式国债、以及本次凭证式国债的收益率来看,均采取固定利率、固定期限的品种。

按照当前第三期和第四期国债来看,最大发行总额500亿元。其中第三期期限为3年,票面年利率4.00%,最大发行额300亿元;第四期期限为5年,票面年利率4.27%,最大发行额200亿元。比起今年3月份的两期储蓄国债最大发行总额300亿元来看,此次更是多出200亿元。这样以来市民的买中几率更大了。

请注意:投资者购买两期国债后,可到原购买机构办理提前兑取。但当期国债发行期最后一天不办理提前兑取。

如果投资者提前兑取两期国债按实际持有时间靠档计息。具体规则为:从购买之日起,两期国债持有时间不满半年不计付利息,满半年不满1年按年利率0.74%计息,满1年不满2年按2.47%计息,满2年不满3年按3.49%计息;第四期国债持有时间满3年不满4年按3.91%计息,满4年不满5年按4.05%计息。

我们举个例子来说,假设某市民以10万元购买本次发行的两期储蓄国债,按照各自的票面年利率计算,则到期收益分别是12000元、21350元。

总之,想要购买凭证式国债的请抓紧时间,但如果这两期没买到也别担心,之后每个月10日都有购买机会。据了解,自今年3月份开始直到11月份,每个月的10号都有一批国债发售。尤其是在今年4月份,财政部联合央行进行试点,在4月全月连续发售六期电子式国债。接下来的9月、11月还将继续发行凭证式国债。而6月、7月、8月、10月为电子式国债。无论是电子式还是凭证式国债,均可提前支取、靠档计息。

还没有评论,来说两句吧...